「要不是帶唸著咱是同學,場子內掉置地面上的,攏比你撿來的卡濟。」(電影大佛普拉斯中, 「肚財」將路邊撿拾的回收物載到回收場時,他的老闆同學說了這一句。)稅務爭訟事件中,資 源回收物運銷合作社的案子算是大條的,google 一下二資社或三資社(第三資源回收物運銷合作 社)及產銷班,從民國 97~98 年開始陸續出現的新聞,大概就是逃漏稅的報導了,一直到 108 年仍 有法院判決出來,小會計師從歷年來幾個判決資料中,分享這個事件到底是怎麼一回事?

一、為什麼會有資源回收物運銷合作社這種組織

政府要課稅,當然是找有能力的人來課,高所得,高資產,高消費的人都是最適當的對象,

誰是高所得,高資產財政部資料庫大概都有也容易歸課,但誰是高消費者?小會計師每天紀綠家

庭開銷,連昨天中餐吃什麼都要想很久了,稅局那會知道誰花了多少錢,國稅局要對一般消費者

課消費稅根本不可能的,但國稅局卻可以要求銷售方的廠商,設帳,申報銷售資訊,轉個彎對廠

商課稅,依出售的金額計算稅額,這樣子商人鐵定會將這個稅額在定價上轉嫁給消費者,自然也

就課到消費稅了。但這個想像畫面的前提是資源由上游的供應端到下游消費端,就廠商規模而言

上游廠商大於下游的零售店舖是可以想像的,所以稅局要求各廠商設帳,開立統一發票,申報稅

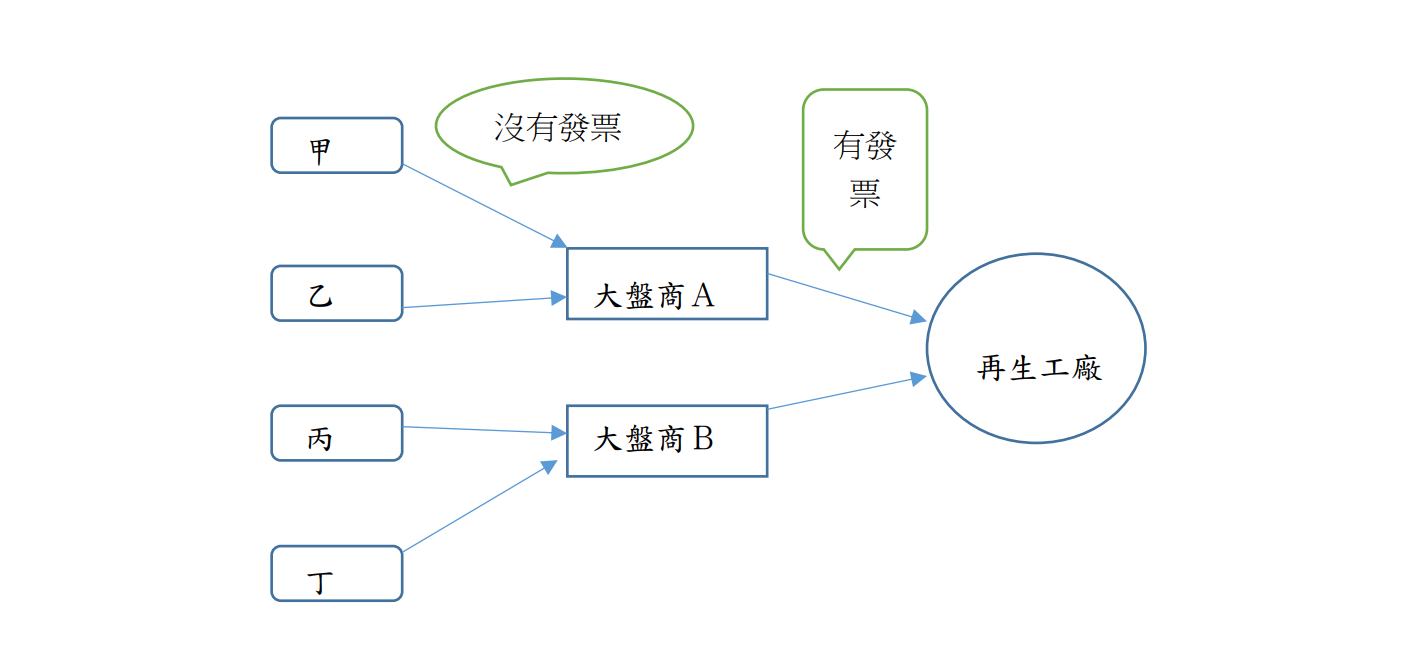

額這樣一路下來當然沒問題。不過當消費者用完後的廢棄物或消費剩餘品,再由下游的拾荒者或

回收小站流向上游中大型回收廠商時,這樣的營業稅制度就發生問題了,因為一開始的拾荒者賣

給回收站時,個人並不會開立發票,廢棄物或消費品最原始的回收不一定是透過買賣而來,有部

分是經濟較為弱勢的拾荒者或回收個人在路邊收集拾獲而交給回收盤商後才進入買賣體系,但收

集廢棄物的拾荒者不必設帳、開立發票、申報稅額,而向個人收買廢棄物資源的回收盤商卻有

取得進項稅額扣抵銷項稅額的需求。

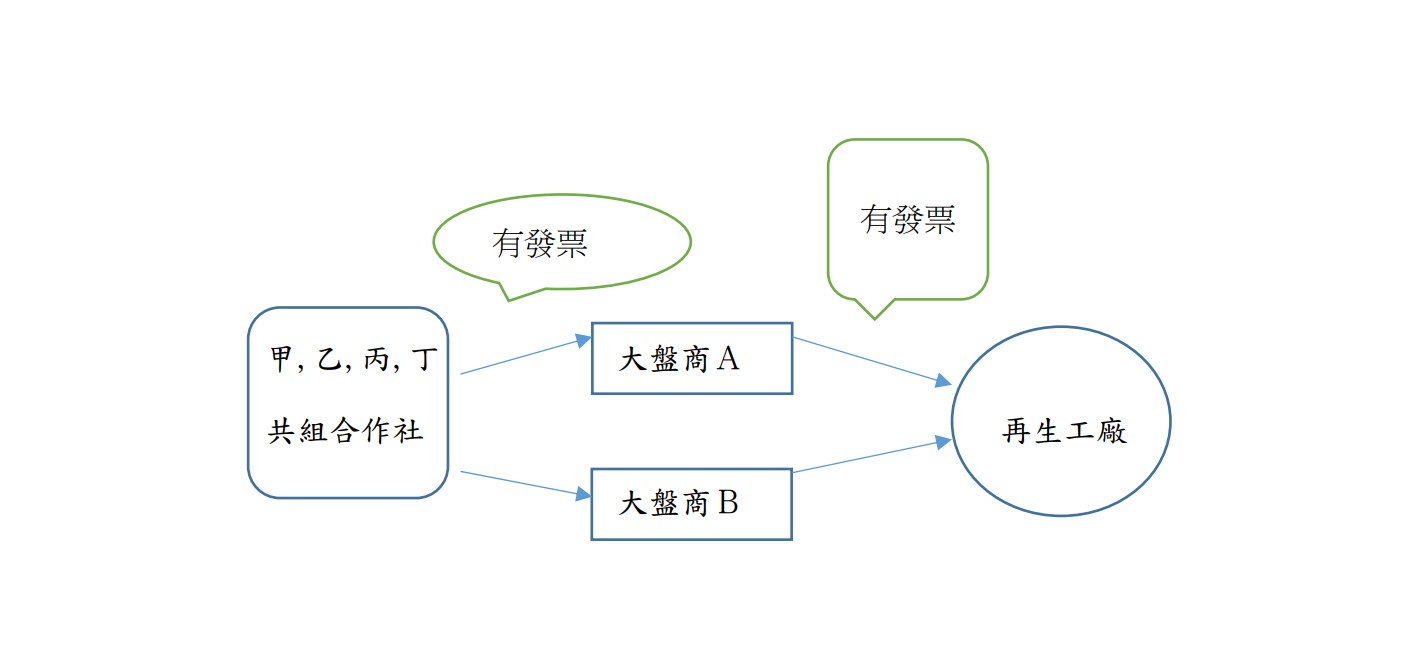

因此有必要設計一套機制,讓上圖之甲、乙、丙、丁等從事資源回收的自然人可以有開立銷 項發票給盤商 A,B 的管道。制度的想像是如果由甲、乙、丙、丁這些自然人共同組成一個合作 社,甲乙丙丁都是社員,收集廢棄物資源後,再由合作社單一名義開立統一發票給盤商 A,B 等 營業人,由合作社向國稅局申報並繳交營業稅後,將出售廢棄物的價金減除稅金後,按每一社員 收集的廢棄物資源比例分配予社員,並由合作社按社員分得的金額填報「一時貿易資料申報表」 通報國稅局,作為個人社員繳交綜合所得稅的依據。

二、運銷合作社制度到了街頭的演變

這個制度在專家學者的眼中完全符合邏輯,也是理論上的解決之道,但是實用到街頭時,會

產生什麼質變呢?

最高行政法院 98 年度判字第 227 號在判決理由六、(一)之 6.的看法為:

「以上之構想基本上是「閉門造車」,其立意良善,卻因為沒有考慮到市場現實狀況與隱藏在其

後之經濟誘因,反而為稅捐稽徵實務上帶來無窮無盡的困擾。簡言之,以上的制度設計,沒有顧

及資源回收之真實產銷流程。真實之產銷流程並非如財政部主事者所以為的那樣簡單,只有「拾

荒業者」與「再生工廠」二個層級,而還包括多層次之中間商。另外拾荒業者多處社會較低階

層,本身也不願意個人資料被納入國家稅捐體系內。」,街頭的人(社會大學)聰明才智與應變機

敏,絶對不在學術官方學者(傳統大學)之下吧!

1.各項誘因促使中間的小盤商,中盤商以自然人身分入社

甲乙丙丁等在社會街頭從事回收的自然人,處於社會各階層的人可能基於各種理由無法或不

願加入合作社,反而是中間商有更大的誘因,利用親人配偶等自然人名義加入合作社,只要發現

制度上有洞可鑽,有利可圖必然吸引圖利之人。

中間商加入的誘因來自於制度上的自然演進,當一開始甲出名加入社員,而乙丙丁因個人因

素不願或無法加入社員,甲若可以逕向乙丙丁現金收購回收物有轉手利益當起了買賣小盤、外觀

上沒辦理稅籍登記也沒人知道,當然也就不必開立統一發票與申報營業稅額,所得稅額負擔也比

較低(按「一時貿易資料申報表」的銷售額 6%顯然低於實際的淨利率,制度上因為要照顧街頭

回收之經濟弱勢,顯然必須從低核定所得稅率),這種由個人自然演進成中間盤商的例子是可以

預測的,另外稅捐利益更加吸引原本在社外的小盤商、中盤商也相繼以個人名義加入合作社;而

乙丙丁將回收資源現金交易交給甲,一手交錢一手交貨,轉頭之間即可取得現金,對乙丙丁而

言,寧可直接出售給甲拿錢走人,也不願等到將來再分錢的合作社,演變的最後,加入合作社運

作的人,除了實質參與回收的自然人外,相信具備實質為小盤商、中盤商的人也占了某種比例。

2.申報「一時貿易所得資料」的人頭不一定是真正獲有所得的人

合作社的社員可能有以下成分的人:實質參與回收資源的自然人、從事買賣回收物的中間

商、人頭社員。如果沒有人頭社員,所有的所得將歸屬於從事買賣回收物的中間商身上,這樣一

來綜所稅的累進稅率將會使得中間商有誘因將所得分散到其他人身上,也就是人頭社員身上。至

於人頭社員為什麼願意提供身分?各種可能性都有,如果中間商願意給一點好處,相信這並不會

構成重大障礙。當然是不是「人頭社員」是一種相對概念,如果某一實質參與回收資源的自然人

除了自己的真實應分配到的所得外,也願意分攤他人的所得,就分攤他人所得的部分也是「人頭

社員」的概念。

三、發生了什麼事

如果是依合作社制度進行,書面文件有:合作社開給大盤商的統一發票、貨運單(或磅

單)、申報給國稅局的「一時貿易資料申報表」等;金流應是大盤商滙至合作社,合作社納完營

業稅後依社員收集的回收物比例分配滙給(或發給)社員或非社員的第三人。

反之,如果合作社只是替小盤商、中盤商扮演開發票及分散所得的角色時,雖然書面文件會

如同上段所述的外觀,但金流部分就可能無法一對一,合作社只是轉手將錢滙給中間商,合作社

與中間商大概不會那麼大的冒風險果真將那麼多筆的零散金額滙進那麼多無法連絡或不熟的人頭

帳戶後,再命人頭出面將錢滙流回中間商,從而這種運作方式最大的問題就在於金流。依據 108

年幾個最高行政法的判決內容看來,通常都是大盤商滙給合作社,合作社再整筆滙給某甲(被認

定是中間商的那個人),某甲再將合作社開給大盤商發票的銷項稅額及某個比率的手續費滙回

給合作社。

一旦國家機關有證據認為合作社只是替背後的小盤商、中盤商轉開立發票時,則開始引發補

稅及罰鍰的過程。

1.營業稅的本稅與罰鍰

小盤商、中盤商本身已是營業人卻未不辦稅籍登記而營業;或者家人配偶同時在社外也從事

資源回收業,將營業額轉由合作社開立發票,進而減少原本社外規模以利稅額的分攤。這樣的情

形就會依營業稅法的規定加以補稅罰鍰。

2.所得稅的本稅與罰鍰

如果未辦稅籍登記而營業,也會追究營利事業所得稅相關稅額與罰鍰,實務上一旦發現營業

稅漏報銷售額,接下來就是連結所得稅。通常若銷售金額夠大,符合應開立發票標準時(每月銷

售額達新台幣 20 萬元以上),營業稅追究完後,再究營利事業所得稅,未分配盈餘加徵稅額或

綜合所得稅。

但值得注意的是,近來的判決已經有這樣的論述:「營業稅與營所稅係不同之稅別,各具課

徵要件,二者之間並無以何者之成立作為另一稅捐之課徵要件情事,至營業稅罰鍰的裁處要件,

與營所稅之課徵要件尤非相同…,是僅以相關聯的營業稅罰鍰確定事件之判決為證據,逕以該判

決所認定之事實採為所審理個案之事實,即與上述規定有違,且屬判決不備理由」(最高行政法

院108年判字第550號)。

四、法院怎麼判

歷年來有關資合社的判決很多,暫不論刑事判決,單純就稅捐判決概略性的說明,最高行政

法院 108 年判字第 282 號中有認為是否藉「人頭社員」分攤稅額,應由國稅局舉證,不可以僅調

查幾位人頭(12 位社員)即推論列入「一時貿易資料申報表」的 622 位員全都是「人頭社員」,不

過小會計師認為此號判決結果不利於國稅局的一主要原因是~國稅局並未完全掌握全部的資金流

程;另一判決(最高行政法院 108 年判字第 32 號)則是因為國稅局已掌握全部的資金流程與金

流最後歸屬,故判決國稅局勝訴。